APP下载

微博

点赞

一季度GDP前瞻:多家机构预测增长5%

(本文经授权转载自时代周报)

2024年首季度经济数据将于4月16日发布,中国经济会交出怎么样的成绩单?

据时代财经梳理,多家机构在近期上调了对于一季度GDP增速的预测值。综合7家机构的预测,一季度GDP同比增长幅度可能在5%左右。

(图/时代财经)

多项指标好转,推动经济回升向好的积极因素正累积增强。而一季度的良好开局,也为实现全年5%的经济增长预期目标奠定了较好基础。

一季度GDP增速有望达5%

近期,多项经济指标显著好转。3月公布的中国制造业采购经理指数(PMI)跃升1.7个百分点至50.8,时隔5个月重回扩张区间,强于预期。

再考虑到1-2月经济数据同样好于预期,国盛证券认为,一季度GDP可能达到5%左右,此前市场预期4.5%左右。

(图/Pixabay)

中金公司也上调了对一季度GDP同比增速的预测,由4.5%左右上调至5.0%—5.5%。

中金公司分析,前2月主要经济数据显著好于市场预期,其中有闰年因素的影响,也部分反映经济基本面边际改善。海外经济表现较好,其库存周期拉动中国出口。春节假期所呈现的商品和服务消费超预期景气,有阶段性的因素提振,也不排除是受经济结构调整的影响。

已公布的1-2月份主要经济指标显示,经济内生动能逐步修复,多数指标保持了较好的增势或有所加快,如全国规模以上工业增加值同比增长7.0%,一般贸易进出口同比增长10.0%。

但仍有部分经济指标在3月份出现了放缓。3月高频数据显示,相比1-2月,房地产销售同比跌幅有所扩大,汽车零售数量和粗钢产量同比增速放缓,地铁客运量虽保持高位,但随着基数效应消退,其同比增速有所放缓。

此外,瑞银亚洲经济研究主管、首席经济学家汪涛认为,随着春节效应消退,CPI(居民消费价格指数)可能再次走弱,而PPI(工业生产者出厂价格指数)仍可能继续同比下跌。综合考虑,一季度GDP环比折年增速可能改善至6%左右,但高基数或拖累其同比增速从此前的5.2%放缓至4.5-5%。

民银宏观同样预计,一季度GDP同比增长5.0%左右。

“从外部看,全球经济复苏动能有所恢复。美、欧、英等发达国家或经济体维持在较高利率水平,但在年中降息预期下金融条件已有所放松。”民生银行首席经济学家温彬对时代财经说,1-2月份我国出口回暖,3月制造业PMI出口订单亦保持回升,我国经济面临的外部需求有好转迹象。从内部看,一季度经济运行也好于预期。

(图/Pixabay)

三驾马车中谁主要发力?

具体到拉动经济运行的“三驾马车”上,谁会是一季度增长的主力军?

消费在去年对经济增长贡献超过8成,今年预计仍将发挥主要作用。去年年底以来,消费者信心指数企稳回升。春节假期期间,外出就餐、走亲访友等假日消费持续提振,服务消费成为新的消费增长点。

春节过后,居民对于服务消费、耐消品的需求有所回落,消费市场整体呈弱复苏势头;同时,汽车销售也呈现放缓的情况,3月乘用车市场零售同比增长7%,增速较1-2月回落10个百分点。不过,随着房地产供需两端政策持续优化调整,商品房销售边际好转,或带动居住类相关消费企稳回升。

由此,西部证券预计,3月社会消费品零售总额将同比增长5.5%,持平于1-2月累计同比增速;民银宏观则预计,3月社零总额增速将由5.5%回落至4.5%左右。

投资方面或继续分化。西部证券宏观首席分析师边泉水认为,房地产投资负增长、基建和制造业投资高增长可能持续。预计一季度固定资产投资同比增长4.3%,较1-2月累计增速4.2%加快。

汪涛则认为,3月整体固定资产投资增速将从1-2月的4.2%略降至3.5-4%,年初至今同比增速为4%。

他分析称,3月基建投资同比增速可能从1-2月的9%略降至7-8%。3月地方政府专项债发行量为2300亿元,加上2月的3470亿元和1月的570亿元,今年一季度发行量大幅低于2023年同期。不过,截至2月,去年四季度发行的1万亿元特别国债募集资金已全部投向1.5万个公共项目,这均有助于提振一季度基建投资增速。

“同时,制造业投资可能仍保持7-8%的强劲增速,但较此前(9.4%)略有降温。再考虑到房地产投资持续疲软,因此固投增速或将整体微降。”汪涛说。

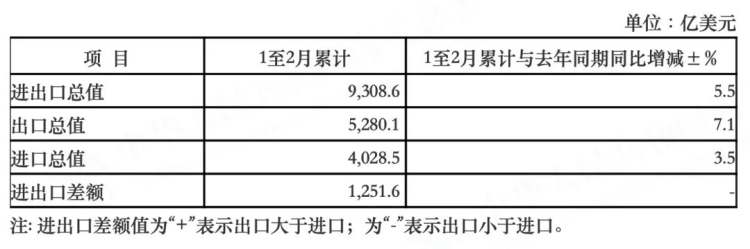

外贸方面则迎来“开门红”。1-2月出口数据超出市场预期,按美元计价出口5280.1亿美元,增长7.1%。3月景气指标方面,新出口订单环比大幅回升5个百分点至51.3%,进口订单指数环比回升4个百分点至50.4%,双双站上荣枯线,反映内外需景气度边际上行。

(图/海关总署)

不过,考虑到去年出口基数较高,市场预计3月出口同比增速可能转负。民银宏观预计,3月出口2898亿美元,同比-4.2%;进口2070亿美元,同比上升1.2%;实现贸易顺差828亿美元,同比上升7.5%。

而对于二季度的GDP走势,长城证券宏观经济学家蒋飞在接受时代财经采访时认为,从去年GDP同比走势来看,二季度是高基数,或进一步制约今年二季度增速。“但如果国债更多落地、地产放松政策、实际利率降低、出口环境修复等一系列利好条件继续积累,二季度GDP环比可能有进一步回升的空间。”

(本文经授权转载自时代周报)

新周刊版权所有,未经允许不可转载

本文作者

MORE

评论

下载新周刊APP参与讨论

推荐阅读

旅游

五一假期临近,哪个城市旅游业最忙?

13点赞·0评论

商业

原创

续航同级最长、智驾行业最强,昊铂HT 2024款又飒又能打

14点赞·0评论

社会

“我回十八线小镇买的房子,烂尾了”

15点赞·0评论

商业

原创

金融知识进校园 建行广东省分行推进消保教育防风险

19点赞·0评论

生活

中国最魔幻的县城,挤满了外国人开的餐厅

29点赞·0评论

下载新周刊APP查看更多文章

关于我们

杂志订阅

商务合作

公司公告

加入新周刊

©2021 neweekly.com.cn. All rights reserved.

本站内容归属广东新周刊杂志社有限公司版权所有

以商业目的使用网站内容需获许可

广播电视节目制作经营许可证

互联网新闻许可证

粤ICP备16113305号

粤公网安备 44010402002681号

违法不良信息举报电话:12377

评论

下载新周刊APP参与讨论